Κούρεμα έως 60% στα «κόκκινα» αγροτικά δάνεια, που είχαν λάβει 21.500 γεωργοί από την πρώην ΑΤΕ, προβλέπει σχετική ρύθμιση που παρουσιάζει σήμερα αποκλειστικά ο «Ε.Τ». Πρόκειται για τον παράλληλο εξωδικαστικό μηχανισμό που θα κάνει «πρεμιέρα» την 1η Μαΐου και παρέχει τη δυνατότητα διαγραφής κεφαλαίου μέχρι του ύψους της ακίνητης περιουσίας του οφειλέτη, μειωμένη μέχρι και 30% όταν υπάρχει εμπράγματη εξασφάλιση και 60% όταν είναι χωρίς εξασφάλιση.

Για διευθέτηση των εν λόγω οφειλών θα λαμβάνεται πρωτίστως υπόψη η βιώσιμη οικονομική δυνατότητα του κάθε δανειολήπτη με βάση τα προσωπικά περιουσιακά του στοιχεία και την εισοδηματική του ικανότητα.

Μάλιστα, υπάρχουν δύο τρόποι αποπληρωμής των δανειακών υποχρεώσεων των αγροτών. Ο ένας αφορά στη ρύθμιση σε βάθος δεκαετίας σε συμπεφωνημένες με την τράπεζα δόσεις και ο άλλος στο συμβιβασμό που περιλαμβάνει την εφάπαξ καταβολή του «κουρεμένου» ποσού σε διάστημα τριών μηνών.

Ωστόσο, πληροφορίες του «Ε.Τ.» αναφέρουν ότι το διάστημα αυτό μπορεί να φτάσει μέχρι και τους έξι μήνες. Καινοτομία του προγράμματος ρύθμισης-συμβιβασμού αποτελεί και η εφαρμογή των διατάξεων του νόμου 3259/204 για τα πανωτόκια επί του οφειλόμενου ποσού ώστε η ρύθμιση να αφορά στο εναπομείναν καθαρό λογιστικό υπόλοιπο. Παράλληλα, τόσο στο πλαίσιο της ρύθμισης όσο και του συμβιβασμού επέρχεται πλήρης διαγραφή των εξολογιστικών τόκων.

Ιδιαίτερα ωφελημένοι θα είναι οι αγρότες με μεγάλα δάνεια και μικρή περιουσία, καθώς το ύψος του… κουρέματος θα είναι μεγαλύτερο, δεδομένου ότι θα πρέπει να πληρώσουν ανάλογα με τις δυνατότητές τους και φυσικά κατόπιν συνεργασίας με τον εκκαθαριστή.

Το πρόγραμμα που θεωρείται ως η τελευταία ευκαιρία για εξόφληση των μη εξυπηρετούμενων αγροτικών δανείων συνολικού ύψους 1,15 δισ. ευρώ, αποτελεί πρόταση της PQH, εταιρίας εκκαθαριστή της πρώην Α.Ε. σε συνεργασία με τον υφυπουργό Αγροτικής Ανάπτυξης, Βασίλη Κόκκαλη. Μετά από καιρό διαπραγματεύσεων και σημαντικές βελτιώσεις ως προς το ύψος του… κουρέματος, την περασμένη Παρασκευή η πρόταση αυτή έλαβε το «πράσινο φως» από την Τράπεζα της Ελλάδος.

«Οι συγκεκριμένες ρυθμίσεις για τις οφειλές αγροτών – κτηνοτρόφων στην πρώην ΑΤΕ ανταποκρίνονται σε μεγάλο βαθμό στη δύσκολη οικονομική κατάσταση, στην οποία βρίσκονται χιλιάδες αγρότες – κτηνοτρόφοι και φέρουν και την έγκριση της ΤτΕ. Δυστυχώς με την πώληση της ΑΤΕ βρέθηκαν σε ομηρία άνθρωποι του πρωτογενούς τομέα, οι οποίοι μπορούν πλέον να κάνουν ένα νέο παραγωγικό ξεκίνημα με την ευνοϊκή διευθέτηση των οφειλών τους. Σύντομα θα εξετασθούν και τα δάνεια με την εγγύηση του Ελληνικού Δημοσίου», δήλωσε στον «Ε.Τ.» ο υφυπουργός Αγροτικής Ανάπτυξης, κ. Κόκκαλης.

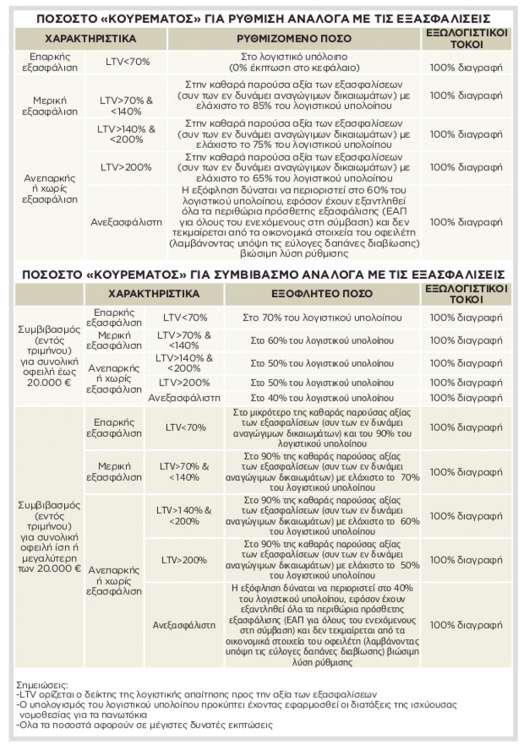

Παραδείγματα

Αναλυτικά, για τη διαμόρφωση του οφειλόμενου ποσού από τον εκάστοτε δανειολήπτη, θα λαμβάνονται υπόψη αφενός μεν το ύψος της οφειλής και η εξασφάλιση του χρέους του, μέσω ιδίως των εμπράγματων ασφαλειών, και αφετέρου η τρέχουσα ατομική περιουσιακή κατάσταση του κάθε ενδιαφερομένου, όπως φαίνεται στους παρακάτω πίνακες. Αλλωστε, αυτά τα στοιχεία θα αποδεικνύονται και από τα δικαιολογητικά που θα προσκομίζει ο ενδιαφερόμενος, με στόχο τη βιώσιμη λύση της ρύθμισης και την ανταπόκριση της κάθε ξεχωριστής αίτησης στα ατομικά δεδομένα κάθε δανειολήπτη.

– Κούρεμα με εμπράγματη εξασφάλιση:

Για παράδειγμα, στο πλαίσιο της ρύθμισης, οφειλέτης με ύψος δανείου 100.000 ευρώ, ο οποίος οφείλει ακόμα στο πιστωτικό ίδρυμα 85.000 ευρώ και ταυτόχρονα έχει εξασφαλίσει την οφειλή του αυτή μερικώς, ήτοι πάνω από 70% έως 140% του ληφθέντος κεφαλαίου, μπορεί να εξασφαλίσει κούρεμα έως 15% επί του λογιστικού υπολοίπου. Να «γλιτώσει» δηλαδή 15.000 ευρώ.

Αντίστοιχα, ο συμβιβασμός με την ίδια εμπράγματη εξασφάλιση και για οφειλή έως 20.000 ευρώ, μπορεί να οδηγήσει τον οφειλέτη σε «έκπτωση» έως και του 40% του λογιστικού υπολοίπου του, δηλαδή 8.000 ευρώ και να πληρώσει μόλις 12.000 ευρώ.

Αναφορικά δε με οφειλή ίση ή πάνω από 20.000 ευρώ, με εμπράγματη εξασφάλιση πάνω από το 70% έως και 140% του ληφθέντος ποσού, ο οφειλέτης δύναται να συμβιβαστεί και να πετύχει κούρεμα μέχρι και 30% επί του λογιστικού υπολοίπου. Ετσι, για δάνειο 100.00 ευρώ, με το συμβιβασμό, θα πληρώσει μόλις 70.000 ευρώ.

– Κούρεμα χωρίς εξασφάλιση:

Επιπλέον, η ρύθμιση αφορά και σε οφειλές ανεπαρκώς εξασφαλισμένες ή και χωρίς εμπράγματη εξασφάλιση, των οποίων η εξόφληση θα αφορά μόνο στο 60% του λογιστικού υπολοίπου και κούρεμα της τάξεως του 40%. Για παράδειγμα, για δάνειο ύψους 100.000 ευρώ, θα κληθεί να πληρώσει μόνο τα 60.000 ευρώ. Προϋπόθεση βέβαια αποτελεί ο συγκεκριμένος οφειλέτης να αδυνατεί να παράσχει κάποια εξασφάλιση και ταυτόχρονα από τα οικονομικά του δεδομένα να μην παρέχονται εχέγγυα βιώσιμης λύσης.

Εάν αντίστοιχα ένας οφειλέτης προβεί σε συμβιβασμό, θα επωφεληθεί της έκπτωσης, η οποία δύναται να φτάσει έως και το 40% του οφειλόμενου λογιστικού υπολοίπου για οφειλή έως 20.000 ευρώ. Παραδείγματος χάριν, για δάνειο ύψους 20.000 ευρώ, θα «κουρευτούν» τα 8.000 ευρώ και θα κληθεί να καταβάλει μόνο τα 12.000 ευρώ.

Αντίστοιχα, με το συμβιβασμό, για οφειλές άνω των 20.000 ευρώ, ο δανειολήπτης μπορεί να επιτύχει κούρεμα μέχρι και 60% εφόσον έχουν εξαντληθεί τα περιθώρια και πρόσθετης εξασφάλισης και δεν τεκμαίρεται από τα οικονομικά του στοιχεία βιώσιμη λύση της ρύθμισης. Αυτό σημαίνει ότι οφειλέτης που χρωστάει 100.000 ευρώ χωρίς ή με ανεπαρκή εξασφάλιση, θα επωφεληθεί της «έκπτωσης» μέχρι και του ποσού των 60.000 ευρώ και θα πρέπει να πληρώσει μόλις τα 40.000 ευρώ.

– Συμβιβαστική εξόφληση οφειλών

Ως συμβιβασμός νοείται «η εντός τριμήνου, από την ημερομηνία έγκρισης του αιτήματος, καταβολή του τιμήματος προς οριστική διευθέτηση της απαίτησης, με διαγραφή μέρους της συνολικής απαίτησης, συμπεριλαμβανομένου τμήματος του λογιστικού υπολοίπου».

• Για συνολική οφειλή μέχρι 20.000 ευρώ, το ποσοστό έκπτωσης διαμορφώνεται στο 50% του λογιστικού υπολοίπου.

• Για συνολική οφειλή ίση ή μεγαλύτερη των 20.000 ευρώ, εφόσον:

α) είναι επαρκώς εξασφαλισμένη, δηλαδή το ύψος της οφειλής προς το ποσό εξασφάλισης είναι μικρότερο του 70%, η εξόφληση δύναται να περιοριστεί στο 90% της λογιστικής οφειλής,

β) είναι μερικώς εξασφαλισμένη, δηλαδή το ύψος της οφειλής προς το ποσό εξασφάλισης είναι μεγαλύτερο από 70%, η εξόφληση δύναται να περιοριστεί στη σημερινή πραγματική αξία από τη ρευστοποίηση της εμπράγματης εξασφάλισης, μειωμένη κατά 30%,

γ) είναι ανεξασφάλιστη, η εξόφληση δύναται να περιοριστεί στο 40% του λογιστικού υπολοίπου, εφόσον έχουν εξαντληθεί όλα τα περιθώρια πρόσθετης εξασφάλισης και δεν τεκμαίρεται από τα οικονομικά στοιχεία του οφειλέτη (λαμβάνοντας υπόψη τις εύλογες δαπάνες διαβίωσης) βιώσιμη ρύθμιση.

Προϋποθέσεις και διάρκεια ρύθμισης

– Οι δύο βασικές προϋποθέσεις ένταξης για τον οφειλέτη είναι να έχει καθυστερημένη οφειλή τουλάχιστον 90 ημερών στις 31/12/2016 και να παρουσιάζει κέρδη προ φόρων, τόκων και αποσβέσεων σε τουλάχιστον ένα οικονομικό έτος της τελευταίας τριετίας πριν από την υποβολή της αίτησης (όπως προκύπτουν από το Ε3).

– Η διάρκεια της ρύθμισης μπορεί να φτάσει μέχρι τα 10 έτη (120 δόσεις), λαμβάνοντας υπόψη την ηλικία του οφειλέτη ή του εγγυητή, η οποία ωστόσο δεν πρέπει υπερβαίνει τα 75 έτη στη λήξη της ρύθμισης. Σχετικά με την αποπληρωμή μπορεί να γίνει σε μηνιαίες, τριμηνιαίες ή ανισόποσες συμφωνούμενες με τον οφειλέτη δόσεις, ενώ απαραίτητη είναι η είσπραξη προκαταβολής, το ποσό της οποίας δεν μπορεί να είναι μικρότερο από το διπλάσιο του ύψους της νέας δόσης ή τα 750 ευρώ.

ΠΗΓΗ ΕΛΕΥΘΕΡΟΣ ΤΥΠΟΣ